Auteur : Zavian Thornell

Introduction : Quand le hasard rencontre les mathématiques

Dans l’univers scintillant des casinos, où les lumières clignotantes des machines à sous attirent des millions de joueurs chaque année, se cache une réalité mathématique fascinante. Derrière chaque rotation de rouleaux, chaque combinaison gagnante ou perdante, opère un algorithme sophistiqué qui détermine non seulement le résultat immédiat, mais aussi la rentabilité à long terme de ces machines. L’un des outils les plus puissants pour comprendre, modéliser et optimiser ces systèmes de jeu est l’algorithme de Monte-Carlo — une méthode probabiliste née dans le secret des laboratoires nucléaires pendant la Seconde Guerre mondiale.

Cette technique, dont le nom évoque les jeux de hasard pratiqués au célèbre casino de Monte-Carlo à Monaco, permet d’estimer des quantités numériques complexes en utilisant des processus aléatoires Wikipedia. Son application aux machines à sous révèle comment l’industrie du jeu équilibre mathématiquement le hasard apparent avec une rentabilité prévisible.

Origines historiques : Du projet Manhattan aux casinos modernes

Naissance d’une méthode révolutionnaire

L’histoire de la méthode de Monte-Carlo débute dans un contexte pour le moins inhabituel. En 1947, le mathématicien Nicholas Metropolis invente ce nom évocateur, qui apparaît pour la première fois dans un article coécrit avec Stanislaw Ulam en 1949 Wikipedia. Ces chercheurs travaillaient alors sur le projet Manhattan, visant à développer la première bombe atomique.

Stanislaw Ulam et John von Neumann, deux géants des mathématiques du XXe siècle, développèrent cette approche pour résoudre des équations aux dérivées partielles impossibles à traiter par des méthodes analytiques classiques. Comme l’explique Interstices.info, « la simulation de Monte-Carlo est une méthode d’estimation d’une quantité numérique qui utilise des nombres aléatoires ».

De la physique nucléaire au gambling

Le véritable développement des méthodes de Monte-Carlo s’est effectué avec l’avènement des ordinateurs, qui permettaient de générer rapidement des milliers, voire des millions de variables aléatoires. Cette capacité de calcul massif a ouvert la voie à des applications dans des domaines aussi variés que :

- La physique des particules : simulation du comportement de particules subatomiques

- La finance : évaluation d’options et gestion des risques

- Les télécommunications : détermination de la qualité de service

- L’industrie du jeu : modélisation et optimisation des machines à sous

Principes fondamentaux de la méthode de Monte-Carlo

Le concept mathématique de base

Au cœur de la méthode de Monte-Carlo se trouve un principe élégamment simple : estimer l’espérance d’une variable aléatoire X en générant un grand nombre d’échantillons et en calculant leur moyenne.

Formellement, si l’on cherche à estimer E[X] (l’espérance de X), on génère n variables aléatoires indépendantes et identiquement distribuées X₁, X₂, …, Xₙ, puis on calcule :

μₙ = (1/n) Σ Xₖ

Cette estimation converge vers la vraie valeur grâce à la loi des grands nombres Wikipedia. Plus le nombre d’échantillons n est grand, plus l’estimation est précise.

L’algorithme générique

Comme le détaille Interstices.info, un algorithme de simulation de Monte-Carlo suit généralement ces étapes :

- Déterminer le nombre n d’expériences à générer

- Initialiser un compteur à zéro

- Pour chaque itération i de 1 à n :

- Générer une copie Xᵢ de la variable aléatoire X

- Ajouter la valeur Xᵢ au compteur

- Calculer l’estimateur : somme/n (la moyenne des valeurs générées)

Estimation de l’erreur et intervalles de confiance

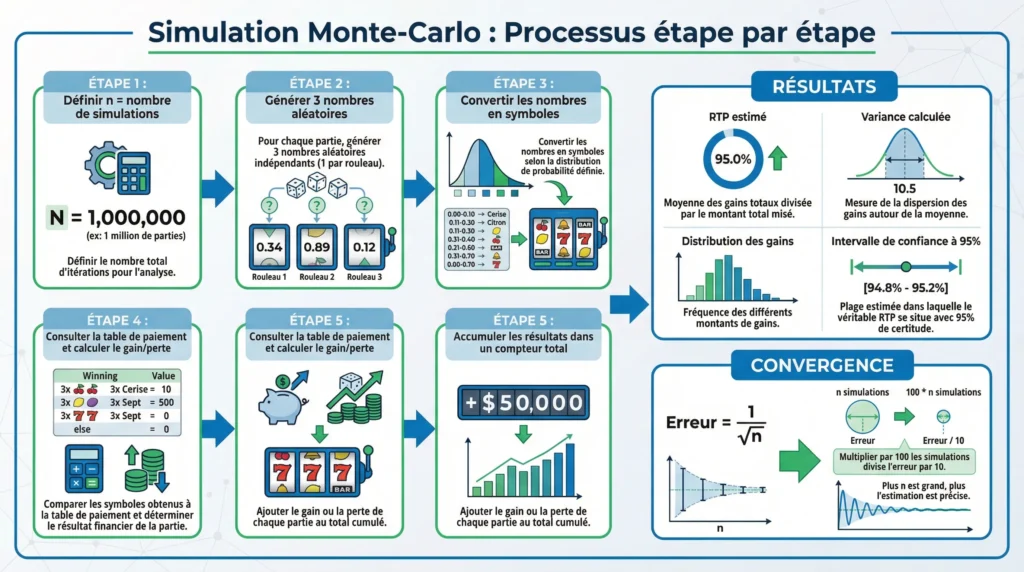

Un aspect crucial de la méthode de Monte-Carlo est qu’elle permet non seulement d’obtenir une estimation, mais aussi d’évaluer la précision de cette estimation. Grâce au théorème central limite, on peut affirmer que l’erreur de l’estimateur est de l’ordre de 1/√n.

Concrètement, cela signifie que :

- Multiplier par 100 la taille de l’échantillon divise l’erreur par 10

- Pour doubler la précision, il faut quadrupler le nombre de simulations

L’intervalle de confiance à un niveau (1-α) s’exprime ainsi :

[μₙ – (σ·q₁₋α/₂)/√n, μₙ + (σ·q₁₋α/₂)/√n]

où σ est l’écart-type et q représente le quantile de la loi normale. Par exemple, pour un intervalle de confiance à 95%, q ≈ 1,96 Interstices.info.

Application aux machines à sous : modélisation mathématique

Architecture d’une machine à sous moderne

Une machine à sous contemporaine est essentiellement un ordinateur sophistiqué qui simule le comportement mécanique des anciennes machines physiques. Elle se compose de plusieurs éléments clés :

1. Le générateur de nombres pseudo-aléatoires (PRNG)

Contrairement à l’idée reçue, les machines à sous n’utilisent pas de « vrai » hasard, mais des générateurs de nombres pseudo-aléatoires. Ces algorithmes mathématiques produisent des séquences de nombres qui semblent aléatoires mais sont en réalité déterministes, générées à partir d’une « graine » initiale.

2. Les rouleaux virtuels

Chaque rouleau virtuel contient un nombre défini de symboles (cerises, 7, barres, etc.). Dans les machines modernes, un rouleau peut contenir plusieurs centaines de positions, bien plus que les 20-22 symboles visibles sur les anciennes machines mécaniques.

3. La table de paiement

Cette matrice définit les gains associés à chaque combinaison possible de symboles. Par exemple :

- 3 cerises alignées = 10× la mise

- 3 symboles « 7 » = 100× la mise

- 3 symboles jackpot = 1000× la mise

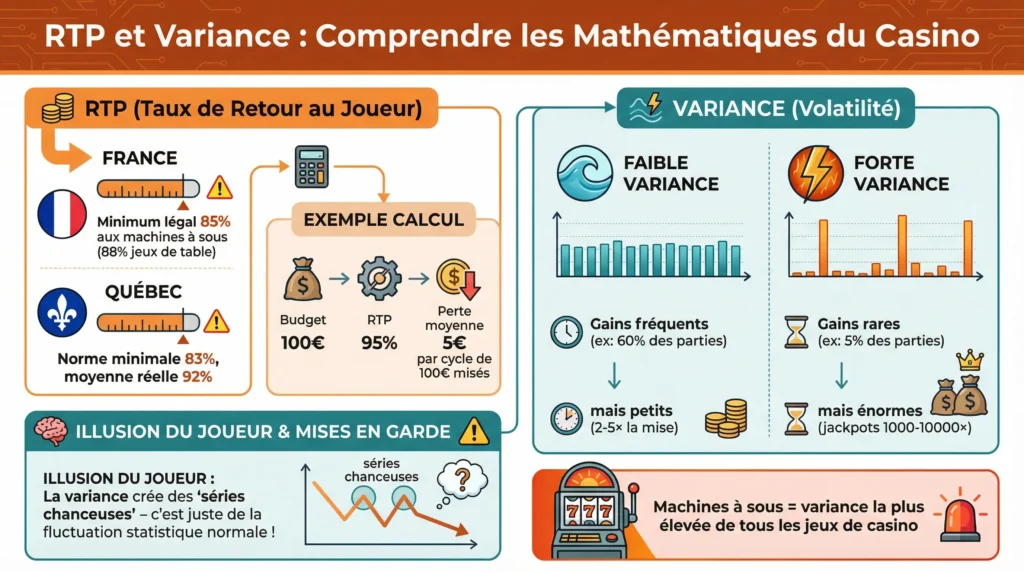

Le taux de retour au joueur (RTP)

Le RTP (Return to Player ou Taux de Retour au Joueur) est le pourcentage des mises qu’une machine à sous redistribue aux joueurs sur le long terme. Comme l’explique Wildz Casino, « si le TRJ d’un jeu est de 96%, cela signifie que le jeu rapportera aux joueurs 96€ pour chaque 100€ misés ».

En France, selon Joueurs Info Service, le taux de redistribution dans les casinos est fixé à 85% minimum pour les machines à sous. À Québec, la norme minimale fixée par la Régie des alcools, des courses et des jeux est de 83%, avec une moyenne de 92% Loto-Québec.

Calcul du RTP : exemple simplifié

Supposons une machine à sous avec 3 rouleaux, chacun comportant 10 symboles. Le nombre total de combinaisons possibles est 10³ = 1000.

Table de paiement simplifiée :

- 3 cerises (probabilité 1/1000) : paiement de 800×

- 3 barres (probabilité 5/1000) : paiement de 50×

- 3 citrons (probabilité 10/1000) : paiement de 10×

- Autres combinaisons : perte

Calcul du RTP : RTP = (1/1000 × 800) + (5/1000 × 50) + (10/1000 × 10) RTP = 0,8 + 0,25 + 0,1 = 1,15 ou 115%

Dans cet exemple fictif, la machine redistribuerait plus qu’elle ne reçoit ! Les concepteurs doivent donc ajuster les probabilités et paiements pour obtenir un RTP inférieur à 100% (typiquement 92-96%) tout en maintenant l’attrait du jeu.

Variance et volatilité

Au-delà du RTP, deux concepts mathématiques cruciaux caractérisent une machine à sous :

La variance mesure la dispersion des résultats autour de la moyenne. Comme le précise JeRetiens.net, « la volatilité (parfois aussi appelée variance) est un concept mathématique important qui indique la taille et la fréquence des opportunités de gain ».

- Faible variance : gains fréquents mais petits

- Forte variance : gains rares mais potentiellement énormes

Selon Scribd, « les machines à sous ont une variance et une volatilité (court terme) élevées par rapport aux autres jeux de casino. Elles permettent de gagner de gros jackpots, mais seulement avec une très faible probabilité et fréquence ».

Simulation Monte-Carlo d’une machine à sous : approche pratique

Objectifs de la simulation

L’utilisation de Monte-Carlo pour simuler une machine à sous permet d’atteindre plusieurs objectifs :

- Vérifier le RTP théorique : s’assurer que le RTP programmé correspond au RTP réel sur un grand nombre de parties

- Estimer la distribution des gains : comprendre la fréquence et l’amplitude des gains

- Calculer la volatilité : mesurer la variance des résultats

- Optimiser les paramètres : ajuster les probabilités pour atteindre un RTP cible

- Prévoir le comportement à long terme : simuler des millions de parties pour anticiper les performances

Algorithme de simulation

Voici l’algorithme de base pour simuler n parties d’une machine à sous :

INITIALISATION :

- n = nombre de simulations (ex: 1 000 000)

- mise = montant de la mise par partie (ex: 1€)

- balance = 0 (somme des gains/pertes)

- distribution_gains = tableau vide

POUR chaque partie i de 1 à n :

1. Générer 3 nombres aléatoires (un par rouleau)

2. Déterminer les symboles correspondants

3. Consulter la table de paiement

4. Calculer le gain pour cette partie

5. Ajouter (gain - mise) à la balance

6. Enregistrer le résultat dans distribution_gains

CALCUL DES STATISTIQUES :

- RTP_estimé = (balance + n×mise) / (n×mise) × 100

- Gain_moyen = balance / n

- Variance = calcul de la variance sur distribution_gains

- Écart-type = racine carrée de la variance

Exemple de résultats

Après avoir simulé 1 million de parties d’une machine à sous avec un RTP théorique de 95%, une simulation Monte-Carlo pourrait produire les résultats suivants :

- RTP mesuré : 94,97% (très proche du théorique)

- Gain moyen par partie : -0,0503€ (pour une mise de 1€)

- Écart-type : 5,23€

- Gain maximum observé : 1000€

- Nombre de jackpots : 47 (sur 1 million de parties)

L’intervalle de confiance à 95% pour le RTP serait : [94,97% – 0,01%, 94,97% + 0,01%] = [94,96%, 94,98%]

Comme le prédit la théorie, avec un million de simulations, l’estimation est extrêmement précise.

Applications professionnelles dans l’industrie du jeu

Conception et validation de nouveaux jeux

Les concepteurs de machines à sous utilisent intensivement les simulations Monte-Carlo pour :

1. Tester différentes configurations

Avant de lancer une nouvelle machine, les développeurs simulent des millions de parties avec diverses combinaisons de :

- Nombre de rouleaux (3, 5, 7…)

- Symboles par rouleau

- Tables de paiement

- Fonctionnalités bonus

Selon une étude publiée sur MDPI, « l’algorithme proposé est capable de calculer les prix de consolation non seulement pour les jackpots internes liés, mais aussi pour les jackpots étendus ».

2. Optimiser le RTP et la volatilité

Les casinos doivent trouver l’équilibre parfait entre :

- Un RTP suffisamment élevé pour attirer les joueurs

- Un RTP suffisamment bas pour assurer la rentabilité

- Une volatilité adaptée au public cible

Les machines à faible volatilité conviennent aux joueurs cherchant des sessions de jeu prolongées avec des gains réguliers. Les machines à forte volatilité attirent ceux qui rêvent du jackpot, même au prix de longues séries de pertes.

3. Vérifier la conformité réglementaire

Les autorités de régulation exigent que les machines respectent des RTP minimums. Les simulations Monte-Carlo permettent de prouver mathématiquement que ces exigences sont satisfaites. Comme le note Loto-Québec, « le résultat des parties aux machines à sous est aléatoire » mais doit respecter un taux de redistribution fixé par la loi.

Analyse du comportement des joueurs

Les casinos utilisent également Monte-Carlo pour :

- Estimer le temps moyen de jeu : combien de temps un joueur avec un budget donné pourra jouer

- Calculer la probabilité de ruine : quelle est la chance qu’un joueur perde tout son budget

- Modéliser les jackpots progressifs : quand un jackpot atteindra-t-il un seuil critique déclenchant un afflux de joueurs

Une analyse sur Medium souligne que « en simulant des milliers (ou même des millions) de tours, nous pouvons estimer les paiements attendus, la volatilité et les pourcentages de retour au joueur (RTP) ».

Limites et défis de la méthode

Convergence lente

Le principal inconvénient de la méthode de Monte-Carlo est sa convergence lente en 1/√n. Pour diviser l’erreur par 10, il faut multiplier par 100 le nombre de simulations, ce qui devient rapidement gourmand en temps de calcul.

Pour les événements rares (comme gagner un jackpot avec une probabilité de 1/10 000 000), il faudrait simuler des centaines de millions de parties pour obtenir une estimation fiable.

Qualité du générateur aléatoire

Comme l’explique Interstices.info, « un générateur biaisé est comme un canon qui tire toujours au même endroit : les informations qu’il apporte sont réduites ».

Les générateurs pseudo-aléatoires doivent satisfaire des tests statistiques rigoureux :

- Test d’uniformité : les nombres générés doivent être uniformément distribués

- Test d’indépendance : les nombres successifs ne doivent pas être corrélés

- Période suffisante : le générateur ne doit pas se répéter trop rapidement

Techniques d’accélération

Pour surmonter la convergence lente, des techniques avancées existent Wikipedia :

1. Échantillonnage préférentiel (Importance Sampling)

Cette méthode modifie la distribution de probabilité pour échantillonner davantage les régions importantes (par exemple, celles menant à des jackpots).

2. Variables de contrôle

On utilise une variable auxiliaire dont l’espérance est connue pour réduire la variance de l’estimateur principal.

3. Stratification

L’espace des résultats est divisé en sous-régions (strates), et des échantillons sont tirés dans chaque strate proportionnellement.

4. Variables antithétiques

Pour chaque échantillon X, on génère également son « opposé » pour réduire la variance globale.

Aspects éthiques et responsabilité sociale

Transparence et information des joueurs

L’utilisation d’algorithmes complexes pour concevoir des machines à sous soulève des questions éthiques importantes. Si les simulations Monte-Carlo permettent d’optimiser mathématiquement la « captivité » d’une machine, elles peuvent aussi servir à mieux informer les joueurs.

Comme le rappelle Wikipedia, « les jeux de machines à sous en ligne ont souvent un pourcentage de retour au joueur (RTP) publié qui définit l’avantage théorique de la maison ».

Protection des joueurs vulnérables

Les simulations révèlent des vérités inconfortables :

- Un joueur avec un budget de 100€ sur une machine à 95% de RTP perdra statistiquement 5€ par 100€ misés

- La variance élevée peut créer l’illusion de « séries chanceuses » alors qu’il s’agit simplement de fluctuations statistiques normales

- Les jackpots progressifs peuvent encourager un comportement de jeu compulsif

Les régulateurs utilisent désormais des simulations Monte-Carlo pour :

- Détecter les machines « trop addictives »

- Imposer des limites de mise

- Exiger des avertissements clairs sur les probabilités réelles de gain

Conclusion : Le hasard calculé

L’algorithme de Monte-Carlo, né dans le secret des laboratoires de physique nucléaire, est devenu un outil indispensable dans l’industrie moderne du jeu. Son application aux machines à sous illustre parfaitement comment les mathématiques peuvent domestiquer le hasard, le transformer en un produit prévisible et rentable.

Cette méthode permet de :

- Concevoir des machines équilibrant attractivité et rentabilité

- Valider que les promesses de RTP sont tenues

- Optimiser l’expérience de jeu selon différents profils de joueurs

- Réguler l’industrie en imposant des standards vérifiables

Mais au-delà des aspects techniques, la simulation Monte-Carlo révèle une vérité fondamentale : dans le monde des machines à sous, le hasard n’est qu’une illusion soigneusement orchestrée. Chaque rotation de rouleau, chaque gain, chaque perte, tout est déterminé par des algorithmes mathématiques conçus pour converger inexorablement vers un résultat prévisible : l’avantage de la maison.

Pour le joueur, comprendre ces mécanismes n’enlève rien au plaisir du jeu, mais permet une approche plus éclairée et responsable. Comme le disait John von Neumann, l’un des pères de la méthode de Monte-Carlo : « Quiconque considère des méthodes arithmétiques pour produire des chiffres aléatoires est, bien sûr, en état de péché ».

Sources:

- Interstices.info – La simulation de Monte-Carlo : https://interstices.info/la-simulation-de-monte-carlo/

- Wikipédia – Méthode de Monte-Carlo : https://fr.wikipedia.org/wiki/Méthode_de_Monte-Carlo

- Medium – Monte Carlo Method by Simulating Slot Machine Outcomes : https://kavindi-herath.medium.com/monte-carlo-method-by-simulating-slot-machine-outcomes-with-python-23aa684d2eb4

- IBM – Qu’est-ce qu’une simulation de Monte-Carlo ? : https://www.ibm.com/fr-fr/think/topics/monte-carlo-simulation

- Wildz Casino – Taux de retour au joueur (TRJ ou RTP) : https://www.wildz.com/fr-ca/guide/rtp/

- Loto-Québec – Est-ce que le résultat des parties aux machines à sous est aléatoire ou programmé : https://bienjouer.lotoquebec.com/fr/vos-questions-nos-reponses/est-ce-que-le-resultat-des-parties-aux-machines-a-sous-est-aleatoire-ou-programme

- JeRetiens.net – Les mathématiques derrière les gains aux machines à sous : https://jeretiens.net/les-mathematiques-derriere-les-gains-aux-machines-a-sous/

- MDPI – Efficient Monte Carlo Methods for Multidimensional Modeling of Slot Machines : https://www.mdpi.com/2227-7390/11/2/266

- Wikipédia – Mathématiques des jeux d’argent : https://fr.wikipedia.org/wiki/Mathématiques_des_jeux_d’argent

- Joueurs Info Service – Les mesures de prévention règlementées : https://www.joueurs-info-service.fr/Tout-savoir-sur-le-jeu/La-reglementation-des-jeux-d-argent-et-de-hasard/Les-mesures-de-prevention-reglementees